こんにちは。チョッピーです。

今回の記事の内容

今日は大阪産業創造館で日本政策金融公庫の方に資金調達のための事業計画書の書き方について相談をしてきました。内容を共有します。以下の様な方の参考になるかもしれません。

- webメディアを活用したビジネスを創業したい方

- ビジネスモデルコンテストと融資における事業計画書の評価方法の違いについて知りたい方

背景

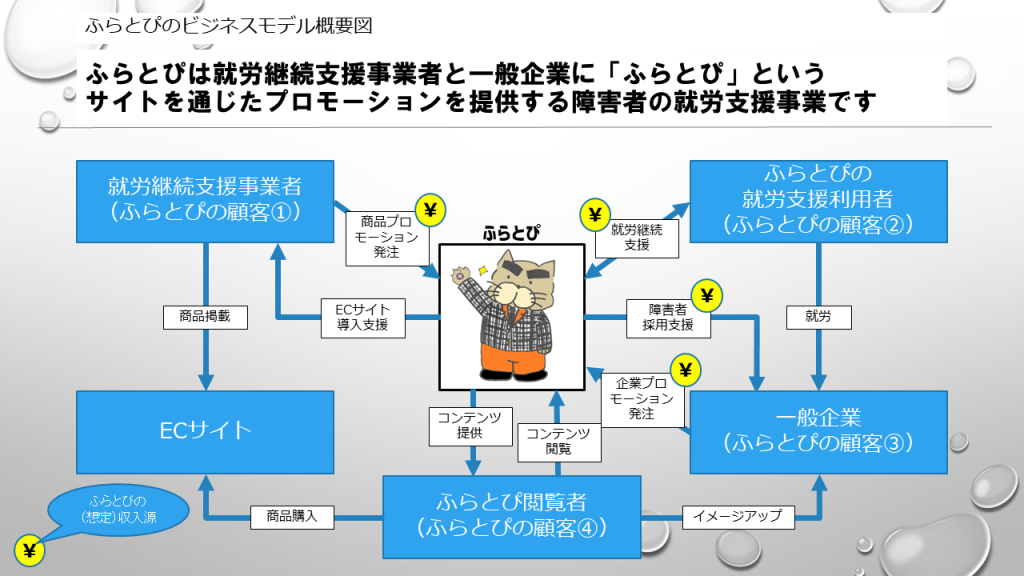

何度か「Daily Choppy !」内で紹介していますが、僕達が考えている「ふらとぴ」のビジネスモデルは以下の図の通りです。

ここで黄色の〇で「¥」と書かれている個所がふらとぴが想定しているキャッシュポイント(収益を得る機会)です。つまり、現在ふらとぴ事業は4つのキャッシュポイントを想定しているわけです。

このキャッシュポイントそれぞれから収益を生み出す形を構築する事が出来れば、ふらとぴ事業はそれなりに安定的な運用・成長が期待出来るようになるのではないか、と考えています。

さて、そこで問題となるのは「どうやってそれぞれのキャッシュポイントから実際に収益を得るのか」です。それぞれのキャッシュポイントごとに論点があるとは思うのですが、僕達は全てのキャッシュポイントを実現するために非常に大切なキーとなるポイントが一つあると考えています。

それは「ふらとぴ閲覧者(ふらとぴの顧客④)」です。この顧客は図に記載の通り、ふらとぴにとってキャッシュポイントとなる顧客ではありません。

なので、もしかしたら人によっては「顧客ですら無いのでは?」と思われてしまう可能性すらありますが、僕達としては、この方々も「ふらとぴ」の大事なお客様だと考えています。

何故ならば、この方々達の存在が、その他の顧客が「ふらとぴを利用する理由」になり得るからです。図の顧客①・②・③にとっての顧客④の方々の存在価値は以下の通りです。

- 顧客①:直接的なプロモーション先

- 顧客②:自分が作ったコンテンツを観て頂ける方

- 顧客③:直接的なプロモーション先

この様に顧客④の方々は顧客①~顧客③の全員にとって価値を提供してくれる存在です。そのため「ふらとぴ」では顧客④の方々を如何にして集めるか…という点を非常に重視しています。

その方法論には以下の2つがあると考えています。(前回の「Daily Choppy !」に記載した内容と一部、重複します)

- 良質なコンテンツの安定的な提供

- コンテンツをお客様に届ける力

上記の2に関しては前回の記事に取り組み内容等を記載しました。

「1」への取り組みとして、さらに2つの施策を考えています。

- 現ふらとぴクリエイターのコンテンツ作成力の継続的な成長

- すでにコンテンツ力の高いクリエイターのふらとぴへの取り込み

ここでいう「1」に関しては「常にコンテンツを作成・提供し続ける」という方法でスキルやノウハウの獲得活動を続けていますが「2」に関しては現状、動きが取れていません。

というのも、名のあるクリエイターにコンテンツを作成して頂くためには、それなりの額の報酬が必要だと考えているのですが、現在の弊社にはそれを賄えるだけの金銭的余裕が無いためです。

ただ、いつまでも手をこまねいているワケにはいきませんので、最近、弊社では資金調達の方法を模索しています。そのうちの一つに「金融機関からの融資」があり、それに必須であろう「説得力のある事業計画書」の作り方を教えて頂くために、今回、日本政策金融公庫の方に相談をさせて頂きました。

前置きが非常に長くなってしまいましたが、以上が今回の記事の背景です。

ふらとぴにおけるおススメの事業計画書の書き方について

政策金融公庫の方に背景を説明した上で事業計画書の書き方について伺ったところ以下のアドバイスを頂けました。

- ビジネスモデル自体は非常によいと思われるが、最初から、このビジネスモデルを実現する体で事業計画書を書くと、読む側の理解が追い付かないと思われる。そのためキャッシュポイント別に実現していく順番を定義し、図のビジネスモデルは将来構想として説明する形で作成すると良いと思う

- このビジネスモデルは顧客③がメインの収益になると思う。顧客③から収益をもらうためには、多くの数の顧客①がふらとぴを利用している実績が必要ではないか。そう考えると、このビジネスで売上を上げるためには、来年1年間くらいは常に売上ゼロでサービスの基板を構築していく作業が必要となるのでは。事業計画書では、その様なプロセスで売上獲得を目指す流れをわかりやすく記載すると良いと思う

- ビジネスプランコンテストでは「実際にスモールスタートしているかどうか」が重視されるが金融機関の融資においては必ずしもそうとは言い切れない。金融機関は評価の観点として「収益計画が根拠のある形で作られているか」も重視するため計画段階でも、説得力のある事業計画書があれば融資の可能性は十分あり得る。

- 事業計画書では「いつ、何をするか」が大事。必ず時期を設定して計画を考えること

- 事業計画書の作成と並行して実際に顧客①の獲得活動等を続けると良いと思う。その実績を事業計画書に反映させる事で、さらに説得力のある事業計画書を作る事が出来る。

全て首肯するしかない意見です。大変、参考になりました。

おわりに

今回の経営相談ではふらとぴ事業における事業計画書の作成に関する貴重なアドバイスを頂けました。実際に会話した内容はふらとぴに特化したモノになっているのですが、webメディアを活用した事業を創業しようとしている方などにも、それなりに参考になる要素は入っているのではないかと思います。なにかの参考になれば幸いです。

本日もふらとぴに訪問頂きありがとうございます。

大阪産業創造館では今回の記事に書いたような経営相談を専門家に無料で依頼できるサービスがあります。大阪近辺にお住まいの方は、一度、利用されてみてはいかがでしょうか?